Dette kan du ha rett til

Planlegger pensjon

Få oversikt over pensjonen din, undersøk hva du kan få og se hvordan du søker.

Logg inn i Din pensjon

Logg inn for å sjekke pensjonskalkulatoren eller søke om alderspensjon:

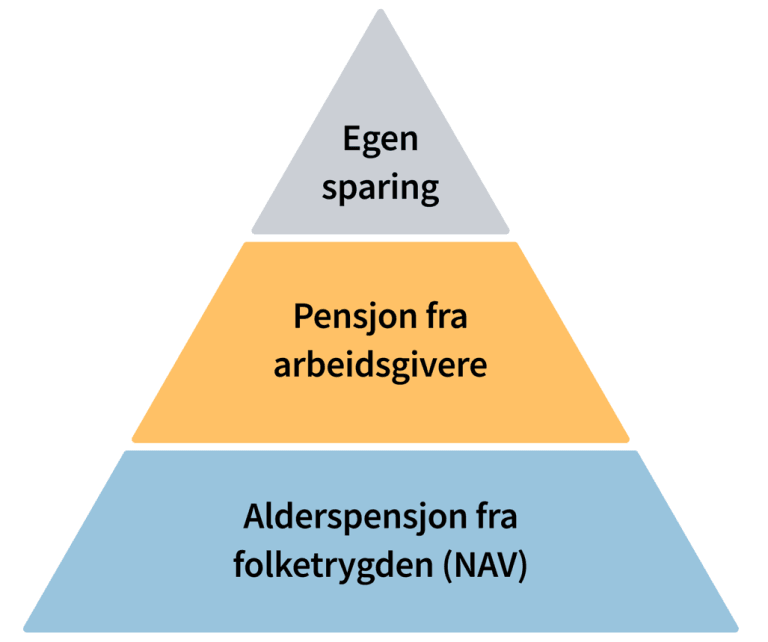

Slik er pensjonen din bygget opp

- Alderspensjon fra folketrygden (Nav). Du tjener opp til alderspensjon når du bor og jobber i Norge. Du får alderspensjon fra Nav frem til du dør.

- Pensjon fra arbeidsgivere, det vil si tjenestepensjon eller avtalefestet pensjon (AFP). AFP er ordninger for å ta ut pensjon fra man er 62 år i offentlig sektor og for en del i privat sektor.

Egen pensjonssparing. Det kan for eksempel være å investere i egen bolig, betale ned gjeld eller å spare i bank eller fond.

Lær mer om pensjon og hva du kan få:

Alderspensjon, avtalefestet pensjon (AFP) og tjenestepensjon

Alderspensjon fra folketrygden sikrer deg en inntekt for resten av livet når du blir pensjonist:

AFP i privat sektor er en pensjonsordning for deg som er ansatt i en privat virksomhet med tariffavtale med AFP:

AFP i offentlig sektor gjelder deg som er født før 1963. Du må være mellom 62 og 67 år:

Livsvarig AFP i offentlig sektor gjelder deg som er født i 1963 eller senere:

Få oversikt over pensjonen din

Pensjonisttilværelsen gir lavere inntekt for de fleste. Det lønner seg å tenke gjennom økonomien din som pensjonist tidlig så du kan ta gode valg.

Samle informasjon om privatøkonomien din

- Sjekk lån, sparing, arv og økonomien til ektefellen, samboeren eller partneren.

- Er dere to som deler på utgiftene i dag, bør du tenke igjennom hvordan du kan klare deg økonomisk om du blir alene.

- Alderspensjon betyr vanligvis lavere inntekt, noe som igjen gir lavere skatt. På skatteetaten.no kan du finner mer informasjon om skatt og pensjon.

Undersøk pensjon fra arbeidsgiver

- Finn ut hva du kan få i pensjon fra arbeidsgiverne dine (tjenestepensjon). Pensjonsordningene dine sender deg oversikt hvert år. Du kan også få oversikt på norskpensjon.no.

- Sjekk mulighetene for avtalefestet pensjon (AFP) eller særalderspensjon der du jobber nå. Hvis du bytter jobb sent i karrieren, kan det påvirke retten til AFP. Tillitsvalgt og leder der du jobber kan svare på spørsmål om dette.

Planlegg når du vil gå av

- Tenk gjennom hvor mye du trenger for å få den pensjonisttilværelsen du ønsker. Du bør starte planleggingen i god tid.

- Du kan jobbe så mye du vil samtidig som du tar ut hel eller delvis alderspensjon fra folketrygden.

- Hvis du har mulighet, kan det lønne seg mye å jobbe lenger og vente med å ta ut pensjon.

Navs pensjonskalkulator viser deg hva du kan forvente å få i pensjon. Du kan også teste ut hvor mye pensjonen din øker hvis du jobber lenger.

Stortinget har foreslått å øke pensjonsalderen gradvis i takt med økt levealder. Politikerne har ikke bestemt når endringene skal gjelde fra.

I stedet for dagens vanlige aldersgrense på 67 år, blir det en normert pensjonsalder. Hvert årskull må jobbe én til to måneder lenger enn forrige årskull for å få samme pensjon.

Den nedre aldersgrensen på 62 år for å ta ut alderspensjon økes i takt med den normerte pensjonsalderen.

Vi legger ut mer informasjon så snart det er mer avklart. Se også informasjon om pensjonsforliket på regjeringen.no.

Kombinere jobb og pensjon

Du kan jobbe så mye du vil samtidig som du tar ut alderspensjon fra folketrygden. Du kan ta ut hel alderspensjon eller en mindre del av pensjonen din, og spare resten til senere.

Tidlig uttak gir lavere utbetaling per måned

Mange kan ta ut pensjon fra de er 62 år. Husk at dette kan gi deg mye lavere utbetalt pensjon per måned. Tidlig uttak betyr at du fordeler pensjonen din over flere år, og dermed får mindre utbetalt hvert år.

Pensjonen blir høyere hvis du fortsetter å jobbe samtidig som du tar ut pensjon.

Her kan du lese mer om å kombinere jobb og alderspensjon.

Har du lav pensjonsopptjening?

Hvis du har lite opptjening til pensjon, finnes det ordninger som sikrer deg økonomisk. Det kan gjelde deg som har stått utenfor arbeidslivet, har bodd i utlandet eller har hatt omsorg for barn eller syke.

Når og hvordan søker du?

Alderspensjon fra folketrygden utbetales tidligst fra måneden etter at du har søkt. Du kan ikke søke tilbake i tid.

- Du bør søke om alderspensjon fra folketrygden fire måneder før det tidspunktet du ønsker at utbetalingen skal starte.

- Hvis du skal søke om AFP i privat sektor, bør du søke sammen med alderspensjon. Husk at du må søke om AFP i privat sektor mens du fortsatt jobber.

- Hvis du allerede tar ut alderspensjon, søker du om AFP i privat sektor på afp.no.

- Det er ulike regler for AFP i offentlig sektor for deg som er født før 1963 og for deg som er født i 1963 eller senere.

- Hvis du skal ta ut annen tjenestepensjon, må du søke hos pensjonsleverandøren din.

- Hvis du har bodd eller jobbet i utlandet, kan saksbehandlingen ta lengre tid.

I pensjonskalkulatoren kan du se når du tidligst kan ta ut alderspensjon. For mange vil livsvarig AFP telle med i vurderingen for når de kan ta ut alderspensjon.

Hvis du har beregnet bare alderspensjon, og ser at du kan starte uttak fra ønsket tidspunkt, kan du søke om alderspensjon uten å søke om livsvarig AFP først.

Må du beregne livsvarig AFP sammen med alderspensjon for å kunne starte uttak fra ønsket tidspunkt? Da må du søke om, og helst få svar på livsvarig AFP i offentlig sektor før du søker alderspensjon.

Hvis du ikke har nok opptjening til å ta ut 100 prosent alderspensjon når du ønsker det, kan du prøve med en lavere uttaksgrad eller vente til du har nok opptjening.

Fra uføretrygd til alderspensjon

Hvis du har uføretrygd, bør du undersøke ha som gjelder i overgangen til alderspensjon.

Mistet ektefellen, samboeren eller partneren

Undersøk hvilke pengestøtter og rettigheter du kan ha hvis du blir etterlatt:

Hvis du har omstillingsstønad eller gjenlevendepensjon

Du bør undersøke hva som skjer når du blir 67 år eller hvis du tar ut alderspensjon før du blir 67 år.

Hvis du har alderspensjon

Hvis du er født før 1963, kan du ha gjenlevenderett i alderspensjonen.

Utlandet - til og fra Norge

Hvis du har bodd eller jobbet i et annet land enn Norge, bør du sjekke hva som gjelder for deg. Her kan du også se hva du må huske på hvis du bor i eller skal flytte til et annet land.

Du må være forberedt på at saksbehandlingen kan ta lengre tid.

På Din pensjon kan du se hva du får i alderspensjon og andre pensjonsordninger. For at beregningen skal bli riktig er det viktig at du legger inn informasjon om opphold og arbeid utenfor Norge.

For å finne ut om du har rett til pensjon fra andre land enn Norge må du selv ta kontakt med aktuelle land for å avklare hva du kan ha rett til.

Oppdatert 20.04.2026

Finner du ikke svaret her? Ta kontakt med oss

Chat med oss

Du møter først chatbot Frida. Du kan be Frida om å få chatte med en veileder (hverdager 09.00–15.00).

Alltid åpen

Skriv til oss

Still oss et spørsmål og få skriftlig svar.

Svartid er 3 arbeidsdager. Hvis du vil ha svar raskere, kan du bruke chat.